由于国际市场对 "新西兰原木供应大幅减少 "的预期,出口原木价格上涨。同时恶劣的天气带来了最差的建筑季,新西兰当地木材需求大幅下降。

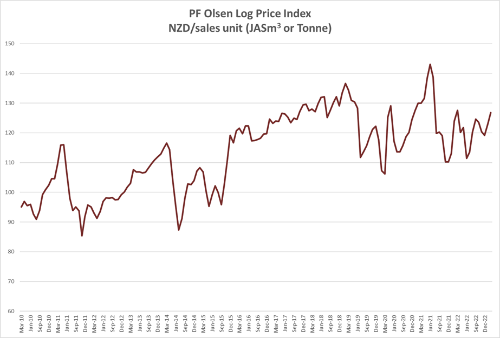

PF Olsen原木价格指数在1月和2月均保持了上涨,达到127美元。目前该指数比两年的平均值高出4美元,比五年的平均值高出3美元。

一季度截至2月底,新西兰全国各地原木价格变化不大。砍伐后初步修整过的原木价格保持不变,而在一些地区,结构性原木价格每吨下降了1美元。

虽然市场上有大量的建筑意向,但这些并没有转化为实际项目启动。主要原因还是近期恶劣的天气、高利率和商业的不确定性共同造成的。

目前新西兰国内锯材供过于求,许多工厂正在积极减少生产。由于卖家希望保持或增加他们的市场份额,因此价格面临下调压力。

许多锯材厂企业负责人说这是他们记忆中最糟糕的建筑季节。清材是用来制造高级装饰板的,尤其是出口至欧洲的清材价格仍然坚挺。

中国的仓库价格在 2 月上半月下跌了 5%,但随着市场意识到新西兰的供应减少,这种小幅下跌已经停止。

A级辐射型原木在中国的CFR价格在135-140美元/JASm3之间。南美原木再次运往中国,1月和2月装载的原木售价为110-120美元/JASm3,但3月的报价在120美元以上。欧洲云杉的报价为每JASm3 160欧元,折合约169美元。

接下来国内将面临来自新西兰的原木供应将大幅减少的情况。本轮灾害中,新西兰北岛东海岸受灾最严重的地区包括吉斯伯恩和纳皮尔港口。这两个港口约占新西兰原木出口的 25%,这些港口实际上已经关闭了两周。

北岛的原木产量短期内不太可能超过原产能的50%。由于天气状况不理想,陶朗加的一些原木砍伐恢复的也很缓慢,而且由于公共道路基础设施的损坏,北部地区的运输已经基本停止。

文章来源:淘木网