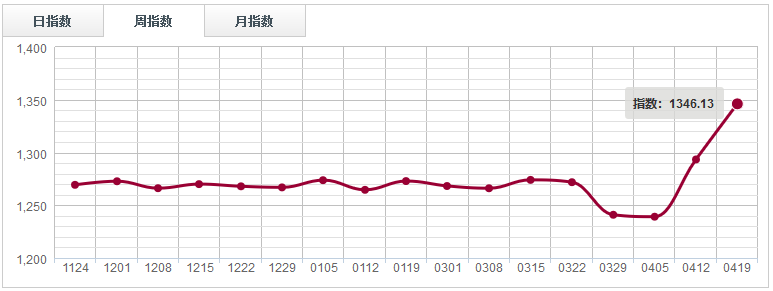

一、市场震荡上扬,红木分类指数上涨4.07%

当前需求依旧低迷,但自发性的修复行情已经在路上。这一点从红木分类指数连续两周的震荡上扬的行情中不难看出。根据中国木材价格指数网监测数据显示,本周红木分类指数周指数报1346.13点,周环比涨4.07%,周销量下跌5.36%,交易额环比增加7.73%。市场人士分析认为,虽然当前红木经营商家对于需求端萎缩的担忧情绪还是十分浓郁,但对红木销售价格也同样坚持。这与源头总供给有限不无关系。从目前各产材国的红木出口贸易政策来看,没有最严,只有更严。再加上全球疫情影响,即便是相对有量的刺猬紫檀近期也将面临着新货供给周期变长甚至不确定的风险,红木经营商家进退两难。

红木分类指数走势图

具体来看。本周三大市场红木表现是涨跌不一的。其中上海福人本周价格指数涨7.58%,全周交易额环比增加12.56%,涨幅居首。广东鱼珠周指数微涨0.82%,全周交易额环比增加1.56%;四川大西南周指数下跌2.99%,全周交易额环比下滑3.19%。

9个代表材种中,本周交趾黄檀、巴里黄檀、非洲崖豆木表现可圈可点,周销量分别14.05%、45.65%、19.78%,成交均价为151000元/吨、26000元/吨、4440元/吨。不过商家们表示,虽然与前一周相比有如此明显涨幅,但基数较低,成交总量规模并不大,因此对于接下来的市场,木材商家还是较为谨慎。

而刺猬紫檀和大果紫檀方面。本周虽有短暂的结构性行情出现,市场极不稳定,经营商家整体操作趋于保守。以广东鱼珠市场为例,本周大果紫檀周销量仅有0.58%的增长,而刺猬紫檀本周销量则直接下跌,跌幅为0.96%。从这也不难看出,虽然当前刚性需求对市场支撑仍有一定支撑,但市场做多动力并不积极。不过在价格方面,大果紫檀和刺猬紫檀表现平稳,与上一周基本持平,三大市场总成交均价为13900元/吨、5410元/吨。

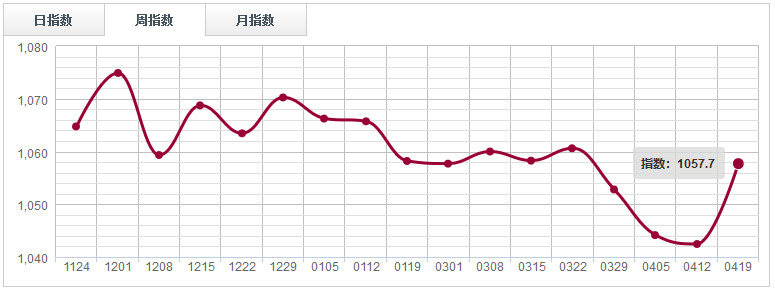

二、原木分类指数上涨1.46%

根据中国木材价格指数网监测数据显示,虽然本周原木总成交情况与上周相比并没有明显好转,但在部分材种价格的支持下,本周原木分类指数还是结束了连续三周阴跌行情,周指数报1057.7点,周环比涨15.23点,涨幅1.46%。全周销量环比下跌0.49%、交易额下滑0.6%。

原木分类指数走势图

三大市场中,上海福人本周力挺大盘,周指数环比上涨4.79%,涨幅居首。广东鱼珠和四川大西南本周指数微跌0.02%、0.13%。不过在成交量方面,广东鱼珠和四川大西南却是南辕北辙,涨跌互现。根据中国木材价格指数网本周广东鱼珠市场成交量环比下跌1.74%,交易额萎缩1.2%。四川大西南周销量环比增加12.27%,交易额增加12.03%。

具体来看,本周进口阔叶材整体情况仍未见明显好转,不过在低位价格驱动下,本周具柄西非肉豆蔻表现还是值得肯定的,周销量较前一周增加了19.87%,涨幅居首。而柚木、依奇、菠萝格本周销量也有6.02%、2.26%、1.69%的上涨,市场走货相对顺畅。市场人士表示,鉴于对终端消费力的谨慎担忧以及资金层面的压力,近期木材经营商家仍普遍面临巨大的经营压力,并且此刻相对顺畅的行情也很可能转瞬即逝,市场回头杀的压力较大。

而进口针叶材市场方面,本周表现也相对较好。其中四川大西南白松、樟子松在连跌两个星期之后,本周销量迎来小幅反弹,周销量分别增加13.73%、11.02%。不过在价格方面,居于对市场增量持续力的担忧,本周樟子松成交均价有微跌10元/立方米,成交均价为1530元/立方米。白松相对稳定,成交均价为1560元/立方米,与上周持平。

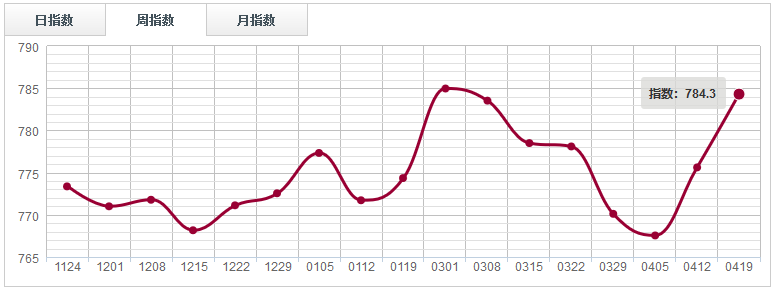

三、主盘价格支撑力度增强,锯材分类指数上涨1.12%

本周锯材分类指数延续上涨态势,报收784.30点,环比上涨1.12%。其中鱼珠锯材指数、南康锯材指数分别下跌0.19%、0.31%;福人锯材指数、大西南锯材指数分别拉升1.69%、2.58%。

锯材分类指数走势图

基本面上看,本周锯材市场信心持续回暖,商家主动让利意愿呈现出明显的减弱态势,锯材价格支撑力度明显增强。其中如大西南市场,代表品种樟子松、白松价格指数分别上涨1.73%、2.74%,成交价报收1765元/立方米、1820元/立方米,较上周分别上涨30元/立方米、50元/立方米。有分析指出,白松等材种价格的攀升,除了其市场信心恢复之外,因新冠肺炎疫情导致木材的砍伐、运输等被拉长,成本因此出现上涨,继而推升了终端市场的销售价格。其他市场如福人市场,代表品种奥古曼、红橡价格指数均拉升0.25%,成交价报收3660元/立方米、6680元/立方米。

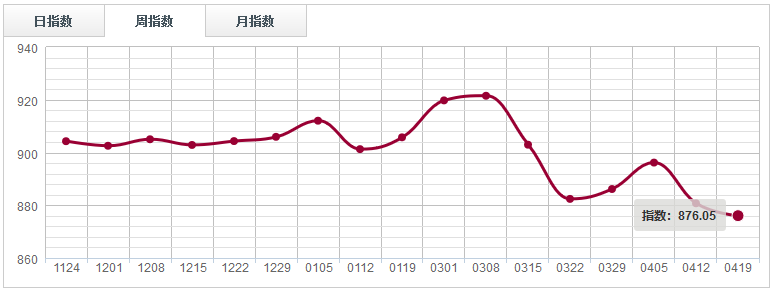

四、人造板分类指数下跌0.54%

受到下游市场需求难以回暖的影响,本周人造板分类指数延续下滑态势,报收876.05点,环比下跌0.54%。各大市场当中,除临沂人造板指数收获了0.16%的上升幅度之外,鱼珠人造板指数、福人人造板指数、大西南人造板指数分别下跌0.02%、0.5%、2.72%。

人造板分类指数走势图

基本面上看,外围市场空头因素依然占据主导,下游市场需求的疲软对大盘指数形成拖累。盘面上显示,本周大西南市场人造板成交量高位跳水14.65%,其中混凝土模板用胶合板类代表品种15厘素板、15厘清水成交量分别萎缩42.28%、38.28%,成交价报收45元/张、79元/张。行业人士指出,尽管基建工程已经基本进入复工状态,但在新冠肺炎疫情的影响下,基建工程的施工进度受到较为明显的影响,继而影响到建筑模板的市场走货量。不过鉴于疫情已经得到控制,预计后市基建工程的施工进度将会逐渐加快,建筑模板市场人气也将逐步恢复。其他市场如临沂市场,本周临沂市场胶合板代表品种12厘杨木胶合板量能萎缩16.69%,成交价报收64元/张。

——摘自鱼珠中国木材价格指数